Отчёт

по рынку вторичной недвижимости г. Ростова-на-Дону за ноябрь 2014 г.

Средняя цена предложения 1 квадратного

метра жилья на вторичном рынке в ноябре

в среднем по городу составила 64754 руб./кв.м., что ниже средней цены

предложения октября 2014 г.,

(64998) руб. Общее изменение цен на квартиры за истекший месяц составило (-0,37%),[1] Анализ

производится на основании данных риэлторской базы

компании ООО «КУН «Титул», объём выборки – 1324 единицы, нормирование выборки

производится путём исключения повторов, очистки от случайных ошибок.

Таким образом, учитывая погрешность в расчёте средней, равной в отчётном месяце

806 руб./кв.м.(1,24%), можно сделать вывод о ценовой стагнации в течение ноября месяца,

поскольку изменение средней не превысило показатель погрешности.

По

данным Росстата, в ноябре 2014 г.

индекс потребительских цен составил 100,7%.

На нижеследующем графике (Рис.1)

представлена средняя удельная цена предложения квартир на вторичном рынке

Ростова-на-Дону – номинальная цена, в виде красной линии. Синяя линия отражает

реальную цену (в ценах января 2002 года) – то есть среднюю удельную цену,

скорректированную на показатель инфляции, в качестве которого был выбран индекс

потребительских цен (ИПЦ). ИПЦ является одним из основных показателей инфляции

и отражает процентное изменение цен товаров, составляющих потребительскую

корзину.

График 1. Динамика изменения

средней цены предложения изолированных квартир на вторичном рынке

Ростова-на-Дону, руб./кв.м.

Также на графике показаны

средние, полученные путем сглаживания и аппроксимации цены предложения

полиномом 5-го порядка. Данная линия не является прогнозом, а лишь показывает

траекторию, по которой развивался рынок недвижимости на протяжении последних

восьми лет. Как видно из графика, номинальная удельная цена предложения

примерно с начала 2010 г.

имеет тенденцию роста, хотя и с некоторой

волатильностью. Тогда как реальная удельная цена предложения за тот же

период демонстрирует практически один и тот же уровень. Таким образом, удельные

цены, очищенные от инфляции, преодолев падение после кризиса 2008 г., держатся на одном и

том же уровне уже довольно длительное время.

Рассмотрим изменение цен предложений по микрорайонам города. График 2 иллюстрирует характер изменений

средней удельной цены предложения 1 кв.м. на вторичном рынке жилья по микрорайонам

г. Ростова-на-Дону. Из графика видно, что в ноябре, как и в предыдущие месяцы,

имела место разнонаправленная ценовая динамика, однако в основном в пределах

погрешности. Ценовой рост предложения за ноябрь 2014 г. отмечался в районе СЖМ

(+3,09%), Орджоникидзе/Аэропорт (+2,12%), ЗЖМ (+0,27%),

Центр/Комс.площадь (+0,17%),

в остальных районах зафиксировано снижение цен: Военвед/Зоопарк/Каменка

(-1,95%), Темерник/Чкаловский (-2,44%), Сельмаш/Нахичевань (-2,9%), Александровка (-3,01%), Болгарстрой/Стройгородок (-3,96%), Ленина/Нагибина/Нариманова/РИИЖТ(-6,4%).

График 2. Изменение

средней цены предложения 1 квадратного метра жилья на вторичном рынке за ноябрь

2014 г.,

%

Стоимость

квадратного метра жилья в г. Ростове-на-Дону в течение последних месяцев

практически не изменилась. Март 2013

г. продолжил курс на стагнацию – удельные цены

предложения в среднем по городу практически не изменились по сравнению с февралём.

Март 2013 г.

не принёс заметных изменений – в среднем по городу прирост цен предложения за

месяц составил (+0,34%), апрель скорректировал цены на -0,42%, в мае произошло

такое же снижение цен на -0,41%, июнь выделился сравнительно резким снижением

цен (-2,52%), июль скорректировал цены вверх (+1,8%), август сохранил цены на

прежнем уровне, сентябрь отличился ростом цен (+2,14), с октября 2013г. по

текущий момент цены остались практически на том же уровне.

По мнению экспертов, с

одной стороны, инфляция способствует подорожанию реальных активов, в том числе

недвижимости, а с другой, системные изъяны экономической модели регулярно

провоцируют периоды нестабильности на рынках, не позволяя установиться

продолжительному восходящему ценовому тренду. Из-за этого цены на недвижимость

во многих городах России, ведут себя весьма необычным образом, характерным

скорее для биржевых индексов: нет ни длительно роста, ни падения, вектор

меняется каждые несколько месяцев. Негативное влияние макроэкономических

проблем на рынок недвижимости дополняет и усиливает внутрироссийская специфика.

А именно – очень низкий платежеспособный спрос на недвижимость (при огромном

неудовлетворенном потенциальном спросе), который продолжает сокращаться в связи

с ростом расходов – как отдельных домохозяйств, так и компаний - на фоне сокращения

доходов. За несколько последних посткризисных лет стоимость жилья в большинстве

регионов страны постепенно растёт, отыгрывая инфляцию, а вот реальные доходы

населения сокращаются. Возможности купить жилье в кредит, взяв ипотеку, тоже

сокращаются. Нехватка ликвидности привела к росту ипотечных ставок. По мнению

экспертов, ипотека будет дорожать и в дальнейшем – никаких признаков снижения

стоимости заемных денег для самих банков пока не наблюдается. Наоборот, в целях

борьбы с инфляцией ЦБ РФ принимает меры, направленные на ограничение

ликвидности, прежде всего повышает ставку

рефинансирования и процентные ставки по операциям Банка России. Вполне

возможно, что в обозримом будущем Центробанк будет вынужден вновь поднять

ставки «в связи с ростом цен и инфляционных ожиданий».

Экономическая блокада России из-за противостояния США и

странам Европы в «украинском вопросе» и снижение цен на нефть уже оказали

негативное влияние на курс рубля. Сейчас аналитики рынка недвижимости Ростова

пристально следят за давлением на российскую валюту ситуации в

Украине. «Я не думаю, что такой макроэкономический фактор, как обострение

отношений с США, напрямую и сразу серьезным образом повлияет на цены на

недвижимость в Ростове. Какова бы ни была политическая ситуация, люди съезжаются,

разъезжаются, переезжают в другие регионы, снимают квартиры в аренду независимо

от взаимоотношений нашей страны и США. Конечно, политические события влияют на

экономику страны, и, следовательно, на рынок недвижимости. Так, меньший приток

нефтедолларов или, например, падение оборотов экспортоориентированных

компаний, связанных с Украиной, снижает покупательский спрос. Но рынок

недвижимости гораздо более инертен, чем, скажем, рынок ценных бумаг, и

соответствующий тренд может обозначиться только через несколько месяцев, а

может быть нивелирован другими тенденциями... Кроме того, и это важно для

понимания ситуации, сегодня наибольший спрос сконцентрирован в сегменте эконом-класса, если говорить о жилой недвижимости, а

большинство покупателей – участники многочисленных программ государственной

поддержки. Вот если произойдет полное или частичное свертывание этих программ,

то рынок среагирует моментально. Но это вряд ли возможно и государство не

пойдет на эти шаги. На мой взгляд, ситуация на Украине примет затяжной

характер, и я не думаю, что это значительно повлияет на цены на недвижимость –

считает генеральный директор компании «Титул» Евгений Сосницкий.[5]

Анализ предложения с разделением домов по материалу постройки показал, что в общем объёме предложений по

продаже вторичного жилья за ноябрь 2014 г. квартиры в каркасно-монолитных

домах занимают 7,78% (в октябре 7,54%) от общего объёма

предлагаемого к продаже вторичного жилья. Квартиры в панельных домах составляют

в ноябре 29,98% (в октябре 31,95%) в общем объёме предложений. Предложения на

продажу в кирпичных домах составляют в ноябре 62,24% (в октябре 60,51%) от

общего числа заявок, что отражено на диаграмме 3. Таким образом, можно

отметить, что в ноябре структура общего объёма предлагаемого к продаже жилья в

целом ненамного отличается от октябрьской. Изменения

не являются статистически значимыми.

График 3. Структура предложения жилья на вторичном рынке Ростова-на-Дону в

ноябре, с разбивкой домов по материалу постройки, %

Определение рейтинга микрорайонов по количеству предложений отображено на диаграмме 4.

График 4. Относительное

количество предложений по продаже вторичного жилья за ноябрь, с

разбивкой по микрорайонам, %

Первое место по количеству предложений на продажу в ноябре занимает

ЗЖМ – 34,97% (в октябре 35,39%), Центр/Комс.площадь – 17,3% (в октябре 17,34%). Доля в общем

объёме предложения в октябре района СЖМ составила 11,56% (в октябре 11,4%) от

общего числа предложений. Далее в четвёрке лидеров устойчиво держится район Темерник/Чкаловский – 9,29% (в октябре 11,22%) от общего

числа предложений.

Остальные районы существенно отстают от вышеуказанной

стабильно лидирующей четвёрки. Менее всего заявок на продажу в ноябре поступило

по районам: Орджоникидзе/Аэропорт – 1,51%, Болгарстрой/Стройгородок – 1,06%, что отмечалось и в предыдущие месяцы.

Таким образом, структура объёма предложений по микрорайонам

за истекший месяц по сравнению с предыдущим почти не изменилась. Это

иллюстрирует график 5, на котором отображено процентное соотношение количества

предложений на продажу вторичного жилья по микрорайонам.

График 5. Рейтинг

микрорайонов по доле в общем объёме предложений на продажу жилья за ноябрь 2014 г., в сравнении с октябрем,

%

Далее график 6 отображает изменение средней цены предложения

на квартиры с разбивкой по микрорайонам в ноябре 2014 г.

График 6. Средняя цена предложения 1

кв.м. в различных микрорайонах в ноябре 2014 г.

Структура объёма предложений на

продажу жилья с разделением по числу

комнат отображена на графике 7. В ноябре 2014 г. так же, в

структуре предложения на продажу лидируют однокомнатные и двухкомнатные

квартиры – 34,83% и 31,17% от общего числа предложений. На третьем месте трёхкомнатные

квартиры – 19,28% от общего числа предложений. Далее рейтинг продолжают коммуналки

(8,61%), гостинки – 3,2%, на последнем месте

многокомнатные квартиры – 2,9% . В целом, структура предложений с разделением

по числу комнат в ноябре 2014г. не сильно изменилась в сравнении с октябрем.

График 7. Структура предложения по

продаже жилья за ноябрь 2014

г., %

Выше была рассмотрена структура предложений на вторичном

рынке жилой недвижимости г. Ростова-на-Дону по количественному составу в разрезе материала постройки

жилого дома, микрорайонов города и комнатности (число комнат квартиры – объекта предложения).

Далее рассмотрим структуру предложений по ценовым диапазонам в тех же срезах рынка недвижимости на

фоне ретроспекции данных показателей с января 2002 г.

На графике 8 отображается динамика изменения цен на квартиры

в домах различного материала постройки

за период с января 2002 г.

по ноябрь 2014 г.,

вне зависимости от местоположения объекта.

Средняя цена предложения 1 квадратного метра в ноябре 2014 г. в целом по

городу составила 64754руб./кв.м., что на 243 руб. и на (-0,37%) ниже

аналогичной цены октября 2014 г.

В панельных домах средняя цена

предложения ноября 2014 г.

составила 63426 руб./кв.м. (в октябре 64976 руб. 1 кв.м.), в домах кирпичной постройки в ноябре

2014 г.

– 64908 руб./кв.м. (в октябре 64337 руб./кв.м.). В ноябре 2014 г., средние удельные

цены предложения 1 кв.м. в монолитно-каркасных домах снизились, составив

68651 руб./кв.м. (в октябре 70395

руб./кв.м.).

Таким образом, в ноябре 2014 года цены предложения

квартир в домах, различных по материалу постройки, продемонстрировали разнонаправленную

динамику (в пределах погрешности).

График 8. Сравнительная динамика средней цены предложения 1 кв.м.

жилья на вторичном рынке Ростова-на-Дону, с разделением по материалу постройки,

руб./кв.м.

Далее рассматривается динамика средней цены предложения

квартир в разбивке по количеству комнат за

период с января 2002 г.

по ноябрь 2014 г.,

вне зависимости от местоположения объекта, предлагаемого на продажу. Данные

отображены на графике 9.

График 9. Сравнительная

динамика средней цены предложения жилья на вторичном рынке с дифференциацией

квартир на 1-2-3 комнатные, гостинки и коммуналки,

руб./кв.м.

Сравнительный анализ средней цены предложения квадратного

метра с разбивкой по числу комнат показал, что по-прежнему лидируют квартиры

гостиничного типа, средняя цена предложения которых по городу составила в

ноябре 60759 руб./кв.м. (в октябре 71145

руб./кв.м). На

втором месте по уровню средней цены предложения 1 кв. м. остались однокомнатные

квартиры 67220 руб./кв.м. Средняя цена предложения коммунальных квартир в ноябре

2014 г.

составила 62480 руб./кв.м., а средняя цена предложения «двушек»

составила 64464 руб./кв.м. Цены

предложений трёхкомнатных квартир в ноябре 2014 г. выросли: 61658 руб./кв.м. (в октябре 61230 руб./кв.м.).

Помимо «комнатности» квартиры и

материала стен жилого дома, в котором располагается объект предложения,

потенциальные покупатели обращают внимание и на этажность. Весь объём

предложения можно сгруппировать по сочетанию материал стен, количество этажей в

доме и сопоставить цены по данным группам.

Как правило, дома старой постройки не превышают 5-6 этажей и

чаще имеют кирпичные стены, кроме «хрущёвок», которые

являются, в основном, панельными. Дома относительно недавней – «советской»

постройки, имеют не меньше 9-10 этажей и в подавляющем большинстве построены из

железобетонных панелей. В последнее десятилетие активно строятся дома

повышенной этажности 9,10,15,17,20 и более этажей, имеющие либо кирпичные, либо

монолитно-каркасные стены.

На следующем графике показана динамика

средней цены предложения на квартиры с условной разбивкой на группы по этажности и материалу постройки дома.

График 10. Динамика средней цены предложения 1 кв.м. квартир на вторичном

рынке, с разбивкой по этажности и материалу постройки за период с ноября 2013 г. по ноябрь 2014 г.

Как видно из графика 10, стагнация

прослеживается за весь период, хоть и отличается некоторой колебательной

динамикой в соответствии с сезонностью рынка недвижимости. На график вынесены

значения средних удельных цен предложения по вышеуказанным типам на ноябрь 2014 г.

Для наглядности представлен график 10.1, на котором

отображена динамика средней цены предложения в ноябре 2014 г. в сравнении с октябрем.

График 10.1. Динамика

средней цены предложения 1 кв.м. квартир на вторичном рынке, с разбивкой по

этажности и материалу постройки в ноябре 2014 г. по сравнению с октябрем

Самые дорогие квартиры из расчёта средней цены предложения 1

кв.м. в ноябре 2014 г.,

предлагались к продаже в 12-20-этажных кирпичных домах – 69844 руб./кв.м. На втором

месте квартиры в 9-10-этажных кирпичных домах (66468 руб/кв.м).

Третье место в ноябре 2014 г.

занимают средние цены предложения квартир в 12-20-этажных панельных домах – 65043

руб./кв.м. (в октябре 71078 руб./кв.м.).

На четвёртом месте цены предложения квартир в 9-10-этажных панельных

домах – 64149 руб./кв.м.

На пятом месте квартиры в кирпичных 5ти этажках

- 61657 руб./кв.м. Самые недорогие цены предложения в отчетном месяце

зарегистрированы в 5-этажных панельных домах – 60568 руб./кв.м. (в октябре 60310

руб./кв.м.).

Такое распределение средних цен обусловлено

скорее всего тем, что 12-20 этажные дома – это дома последних лет постройки,

выполненные из самых современных материалов, с учётом всех современных

требований и возможностей строительной технологии. Дома 9-10 этажные кирпичные

и панельные, как правило, улучшенной планировки, построенные в 90-х годах ХХ –

в 00 годах ХХI вв.,

которые пользуются устойчивым спросом на рынке как добротное жильё эконом-класса. Тогда как 5-тиэтажные «панели» в основном

относятся к «хрущёвкам», котирующимся в настоящее

время существенно ниже.

Следующий график отображает процентное соотношение

предлагаемых к продаже квартир в вышеперечисленных группах в отчётном месяце.

График 11. Структура

предложения по продаже жилья в ноябре 2014 г., с разбивкой по этажности и материалу

постройки, %

Структура предложений в ноябре 2014 г. почти не изменилась

по сравнению с предыдущим месяцем. Число квартир предлагаемых к продаже в

9-10-этажных «панелях» составило в ноябре 2014 г. 23,63% от общего

объёма предложения. На второе место переместились квартиры в 5

этажных кирпичных домах – 20,57%. В ноябре 2014 г. третье место по

количеству предложений занимают квартиры в кирпичных 9-10-тиэтажных кирпичных

домах – 20,25%. На четвертом месте квартиры в 12-20-этажных кирпичных домах – 19,41%

от общего числа предложений, на пятом - предложения квартир в 5-тиэтажных

панельных домах – 8,54% и в 12-20 этажных панельных домах последних лет

постройки – 7,59% .

Таким образом, количество предложений в 9-10-этажных

панельных домах «советской» постройки больше, чем в подобных домах, но с

кирпичными стенами. Значительное преобладание на рынке панельных 9-10-этажек

объясняется, скорее всего, тем, что этот сегмент наиболее разнообразен в плане

соотношения цена/качество, то есть предоставляет достаточно широкий выбор

вариантов, сочетающих приемлемую для жизни планировку с адекватной ценой. А так

же в сегменте панельных домов, по-видимому, сосредоточено большое количество

желающих изменить (улучшить) свои жилищные условия.

Далее интересно посмотреть структуру средних цен предложения

в квартирах различного жилого фонда,

классифицируемых по следующим типам:

·

дореволюционный,

·

сталинский,

·

хрущёвский,

·

улучшенный

·

панельные многоэтажки (постройки 70-80-х годов

ХХ века).

На графике 12 изображена динамика средней цены предложения 1

кв.м. в квартирах различных типов жилого фонда за годовой период – с ноября 2013

по ноябрь 2014 года.

График 12. Динамика

средней цены предложения 1 кв.м. на вторичном рынке, с разбивкой по типам

фонда, за период с ноября 2013 по ноябрь 2014 года.

Самые дорогие

квартиры (исключая элитные дома, учитывая их относительно небольшую долю в

общем объёме предложения) в ноябре 2014 г., предлагались к продаже в улучшенном

жилом фонде – 65807 руб./кв.м. Для наглядности ниже представлен график 12.1, на

котором отображена динамика средней цены предложения по типам фонда в ноябре 2014 г. в сравнении с октябрем

2014 г.

График 12.1. Динамика

средней цены предложения 1 кв.м. на вторичном рынке, с разбивкой по типам

фонда, в сравнении ноябрь 2014

г. / октябрь 2014 г.

Средняя цена предложения 1 кв.м. «улучшенок»

составила в ноябре 65807 руб./кв.м. (в октябре 67222 руб./кв.м.). На

графике отчётливо отображается устойчивая тенденция существенного превышения

цен предложения квартир в улучшенном жилом фонде, над ценами предложения

квартир в иных типах жилых фондов. Цены предложения квартир в дореволюционном

жилом фонде в ноябре 2014

г. на последнем месте – 59080 руб./кв.м. (в октябре 59761

руб).

В течение 2013г. цены предложения квартир в сталинском и

дореволюционном жилых фондах демонстрировали колебательную динамику с

устойчивой тенденцией к росту. В декабре 2012 сдулся пузырь, вызванный вбросом на вторичный рынок ряда эксклюзивных объектов в

старом фонде, которые подверглись реконструкции с проведением

высококачественного ремонта.

Что касается «сталинок», по нашему

мнению цены на квартиры в этом сегменте обусловливаются локализацией в

центральной части города, где из домов современной постройки представлено в

основном элитное жильё с очень высоким уровнем цен.

Сталинки

же предлагают более демократичные цены вкупе с весьма элитным

центральным местоположением.

Фактически купить квартиру без привлечения заёмных

средств могут позволить себе только люди с доходами существенно выше

среднего, причем большинство из них осилят покупку лишь довольно дешевого

жилья.

А квартиры в старом жилом фонде – это самое низкобюджетное предложение на

рынке (по цене за квартиру в целом, а не за квадратный метр, который весьма

не дешёв).

На следующем графике показано процентное соотношение

предлагаемых к продаже квартир в вышеперечисленных типах жилого фонда в отчётном

месяце.

Большинство квартир, предлагаемых к

продаже в ноябре 2014 г.,

как и в предыдущем месяце, являются квартирами в улучшенном жилом фонде – 44,23%.

Квартиры в панельных многоэтажках в ноябре 2014 г. на втором месте – 26,63%

от общего количества предложений. Меньше предложений приходится на «хрущевки» - 21,97%. Далее с большим отрывом идут квартиры в

домах “сталинской” постройки – 5,4% и квартиры в дореволюционном жилом фонде –

2,52%.

График 13. Структура предложения по продаже жилья в ноябре, с

разбивкой по типу жилфонда, %

Выше был проанализирован объём предложений на вторичном рынке жилой недвижимости г.

Ростова-на-Дону. Далее целесообразно рассмотреть динамику и структуру спроса на основе анализа заявок

на покупку. Примечание: анализ производится на основании данных риэлторской базы компании ООО «КУН

«Титул», объём выборки – 622 единицы. Рассмотрим, как распределились

предпочтения потенциальных покупателей квартир на вторичном рынке в ноябре

2014 г.

по комнатности

– числу комнат в квартирах. Структура спроса отображена на графике 14.

Лидерами спроса в ноябре 2014 г. стали однокомнатные

квартиры, опередившие двухкомнатные. Интерес к однокомнатным квартирам в ноябре

выразили 35,31% потенциальных

покупателей. Двухкомнатные квартиры в ноябре 2014 г. желали приобрести 32,73%

из числа потенциальных покупателей. Далее покупательские предпочтения

обращаются на трёхкомнатные квартиры – 18,56%

от общего объёма спроса. Гостинки в ноябре 2014 г. желали приобрести 4,9% из числа обратившихся, коммуналки – 6,19%. К

покупке многокомнатной квартиры в ноябре 2014 г. выразили интерес

2,32% потенциальных покупателей.

.График 14. Структура спроса в ноябре 2014 г. с разбивкой по

числу комнат, %

Завершающим этапом исследования рынка купли-продажи жилья

стал анализ структуры спроса с разбивкой по

микрорайонам, результаты которого приведены на графике 15.

По объёму заявок на покупку

квартир на вторичном рынке в ноябре лидирует район ЗЖМ. В ноябре 2014 г. квартиры в данном

районе желали приобрести 24,75% от общего числа потенциальных покупателей.

Второе место по уровню спроса в ноябре занимает район Центр/Комс.площадь – 23,56% от общего

числа потенциальных покупателей. На третьем месте район СЖМ (16,44%) и Ленина/Нагибина/Нариманова/РИИЖТ (13,58%).

График 15. Структура спроса с

разбивкой по микрорайонам, %

Меньше всего заявок на покупку в ноябре

2014 г.

поступило по районам: Болгарстрой/Стройгородок

– 0,62%, Военвед/Зоопарк/Каменка – 0,93%. На эти

районы спрос был минимальным и в предыдущие месяцы.

Кроме рынка купли-продажи жилья

были также исследованы данные рынка

найма (аренды) жилья. Примечание: анализ производится на основании

данных риэлторской базы компании

ООО «КУН «Титул».

Как

прогнозируют эксперты рынка недвижимости аналитического центра IRN.RU, в

ситуации, когда покупка жилья без привлечения ипотечных средств по карману

немногим, стоимость

аренды жилья в ближайшие годы будет показывать медленный, но систематический

рост.

Рассмотрим

изменение количества предложений объектов аренды по микрорайонам города. Диаграмма 16 иллюстрирует рейтинг

микрорайонов Ростова-на-Дону по количеству предложений. Как видно из диаграммы

16, лидером по количеству предложений в секторе найма (аренды) жилья в ноябре

выступает ЗЖМ. Количество предложений в найм в ноябре

2014 г.

в этом районе составило 30,08%.

График 16. Относительное

количество предложений по найму (аренде) жилья в ноябре, с разбивкой по

микрорайонам, %

Второе место по количеству предложений в найм

(аренду) жилья в ноябре 2014

г., занимает район Центр/Комс.площадь – 20,24%. Лидерство этих районов по нашему

мнению объясняется, скорее всего, тем, что в Центре и в ЗЖМ располагается

львиная доля высших учебных заведений. Повышенный спрос на жильё поближе к вузу

рождает соответствующее предложение. На третьем месте в ноябре, так же

как и в предыдущие месяцы, район СЖМ – 15,44% от общего объёма предложений в найм (аренду) квартир в Ростове-на-Дону в текущем месяце.

Минимальное количество предложений в найм (аренду)

квартир в ноябре 2014 г. отмечается в районах Болгарстрой/Стройгородок – 1,36%, Орджоникидзе/Аэропорт – 2,27% от общего числа заявок в найм

(аренду) в ноябре 2014 г.

График 17. Рейтинг микрорайонов

по доле в общем объёме предложений в найм (аренду)

жилья в ноябре 2014 в сравнении с октябрем 2014 г., %

Столбчатая диаграмма 17 отображает рейтинг микрорайонов г.

Ростова-на-Дону по процентной доле в общем объёме предложений в найм в ноябре. Процентные значения, выделенные жирным

шрифтом, соответствуют данным ноября 2014 г. Лидирующие районы

сохраняют свои позиции, при некотором изменении долей в общем объёме.

Далее рассмотрим структуру объёма

предложений на рынке найма (аренды) жилья в Ростове-на-Дону в ноябре 2014 г. по числу комнат.

График 18. Структура объема предложений на рынке найма (аренды) в ноябре, %

Из диаграммы 18 видно, что в ноябре 2014 г., по числу

предложений в найм (аренду) жилья лидируют однокомнатные

квартиры – 43,64%. Двухкомнатные

квартиры предлагались в найм в 25,61% заявок от

общего объёма предложения. Таким образом, предложение в аренду однокомнатных

квартир в ноябре обгоняет предложение квартир двухкомнатных со значительным

отрывом.

В ноябре трёхкомнатные квартиры предлагались в найм в количестве 13,06%

от общего объёма предложений, а доля

коммунальных квартир составила 13,48%.

Выше был проанализирован объём предложений в найм (аренду) жилой

недвижимости г. Ростова-на-Дону. Далее целесообразно рассмотреть структуру спроса на основе анализа заявок

на аренду (анализ производится на основании данных риэлторской

базы компании ООО «КУН «Титул»).

Рассмотрим, как распределились предпочтения потенциальных

арендаторов в ноябре 2014 г.

по комнатности

– числу комнат в квартирах.

Структура спроса отображена на диаграмме 19. Лидируют по

уровню спроса в найм однокомнатные квартиры – 48,7%

потенциальных нанимателей жилья интересуются «однушками».

Двухкомнатные квартиры в ноябре желали снять 13,96% от

общего числа обратившихся, гостинки – 2,27%. Значительная

доля предпочтений потенциальных нанимателей в ноябре обращаются на ‘коммуналки’

(17,53%), на ‘трешки’ приходится 1,95%.

График 19. Структура спроса в найм

(аренду) в ноябре 2014г. с разбивкой по числу комнат, %

Завершающим этапом исследования рынка найма жилья стал

анализ структуры спроса с разбивкой по

микрорайонам, результаты которого приведены на диаграмме 20.

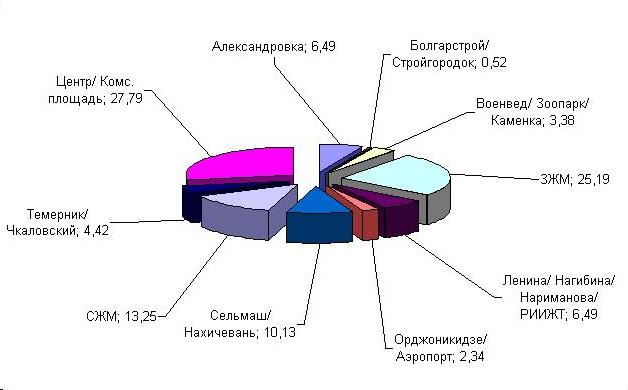

По объёму заявок на аренду

квартир в ноябре лидирует район Центр/Комс.площадь, 27,79%, и район ЗЖМ 25,19%.

На третьем месте в ноябре 2014 г. район СЖМ – его доля

в общем объёме заявок на аренду квартир составляет 13,25%.

Меньше всего заявок на аренду в ноябре

2014г. было в районах: Болгарстрой/Стройгородок – 0,52%, Орджоникидзе/Аэропорт – 2,34%. Таким

образом, предпочтения потенциальных нанимателей жилья в выборе микрорайонов

весьма близки к предпочтениям потенциальных покупателей.

График 20. Структура спроса в найм

(аренду) жилья с разбивкой по микрорайонам, %

Далее рассмотрим сводные показатели вторичного рынка жилой недвижимости

за истекший месяц. В ноябре 2014

г. индекс доходности годовой составил 1,35%. Средняя

удельная арендная ставка по городу – 504 руб./кв.м. в месяц.

Таблица 1 Показатели средней

удельной цены предложения. Ноябрь 2014 г.

|

Микрорайоны / параметры

|

Ср цена предложения, руб/кв.

м

|

Темп прироста,

%

|

Титул-рантье,

%/год*

|

Титул-

доходность,

годовой**

|

|

окт.14

|

ноя.14

|

|

Александровка

|

64458,73

|

62520,43

|

-3,01%

|

11,37%

|

1,38

|

|

Болгарстрой/Стройгородок

|

63186,37

|

60683,23

|

-3,96%

|

4,50%

|

0,55

|

|

Военвед/Зоопарк/Каменка

|

60295,99

|

59120,34

|

-1,95%

|

9,70%

|

1,18

|

|

ЗЖМ

|

62722,56

|

62894,01

|

0,27%

|

10,22%

|

1,24

|

|

Ленина/Нагибина/Нариманова/РИИЖТ

|

66911,78

|

62626,74

|

-6,40%

|

6,13%

|

0,74

|

|

Орджоникидзе/Аэропорт

|

57914,65

|

59141,50

|

2,12%

|

12,78%

|

1,55

|

|

Сельмаш/Нахичевань

|

67353,59

|

65401,02

|

-2,90%

|

15,21%

|

1,84

|

|

СЖМ

|

62037,27

|

63953,43

|

3,09%

|

11,83%

|

1,43

|

|

Темерник/Чкаловский

|

62120,83

|

60607,10

|

-2,44%

|

8,26%

|

1,00

|

|

Центр/Комс. площадь

|

74629,26

|

74754,34

|

0,17%

|

12,35%

|

1,50

|

|

Город

|

64997,93

|

64754,58

|

-0,37%

|

11,15%

|

1,35

|

Таблица 2 Индексы цен

|

Микрорайоны / параметры

|

Индекс цен,

ном. || реал.,

мес.

|

Индекс цен,

ном. || реал.,

ноябрь 13-ноябрь 14

|

|

|

|

Александровка

|

0,665 || 0,661

|

0,6904 || 0,6404

|

|

|

Болгарстрой/Стройгородок

|

0,9925 || 0,9865

|

0,9914 || 0,9197

|

|

|

Военвед/Зоопарк/Каменка

|

1,0384 || 1,0322

|

1,0414 || 0,9661

|

|

|

ЗЖМ

|

0,945 || 0,9393

|

0,9659 || 0,896

|

|

|

Ленина/Нагибина/Нариманова/РИИЖТ

|

0,9621 || 0,9564

|

0,9751 || 0,9045

|

|

|

Орджоникидзе/Аэропорт

|

1,0685 || 1,0622

|

1,1123 || 1,0318

|

|

|

Сельмаш/Нахичевань

|

0,928 || 0,9224

|

0,955 || 0,8859

|

|

|

СЖМ

|

1,0346 || 1,0284

|

1,0735 || 0,9958

|

|

|

Темерник/Чкаловский

|

1,0571 || 1,0508

|

1,0613 || 0,9845

|

|

|

Центр/Комс. площадь

|

0,8438 || 0,8387

|

0,8467 || 0,7854

|

|

|

Город

|

1,164 || 1,1571

|

1,1906 || 1,1044

|

|

Номинальная цена

– это средняя удельная цена предложения квартир на вторичном рынке

Ростова-на-Дону в соответствующем месяце.

Реальная цена –

это средняя удельная цена, скорректированная на показатель инфляции, в качестве

которого был выбран индекс потребительских цен (ИПЦ). ИПЦ является одним из

основных показателей инфляции и отражает процентное изменение цен товаров, составляющих

потребительскую корзину.

Как показывает таблица 2, за год – в сравнении с ноябрем 2013

года - номинальные цены выросли на 19%, а реальные (скорректированные на

инфляцию) – на 10%. Таким образом, можно заключить, что рост цен вызван и

ростом инфляции, и иными рыночными факторами. График 21 показывает, что в ноябре район Сельмаш/Нахичевань

стал лидером по доходности, что объясняется наиболее значительным

приростом средней цены предложения на продажу.

График 21. Рейтинг микрорайонов по доходности жилья в ноябре, Титул-доходность,

годовой

Использование материалов только со ссылкой на компанию ТИТУЛ.